5. ¿Cómo tasar una vivienda para una garantía hipotecaria?

Cuando ya se han firmado las arras, el siguiente paso que puedes trabajar paralelamente es la tasación de la vivienda para ver si cumple con los requisitos del banco.

Índice

5. Tasación hipotecaria

5.1. Antes de tasar la vivienda, hay que tener varios factores en cuenta

Antes de iniciar el proceso de tasación de tu vivienda, hay que tener varios aspectos en cuenta, ya que este paso es muy importante porque:

Determina cuánto te prestará el banco (en general, hasta el 80% del valor de tasación).

Afecta al porcentaje de entrada que tendrás que aportar.

Puede influir en las condiciones de tu hipoteca (tipo de interés, necesidad de aval, etc.).

¿Qué es una tasación hipotecaria?

Es un informe oficial elaborado por una empresa tasadora homologada por el Banco de España, que asigna un valor objetivo y actualizado al inmueble que quieres comprar.

Este valor no es el precio de venta, sino lo que, según criterios técnicos y de mercado, realmente vale la vivienda.

El banco usará ese valor como referencia para decidir si te concede la hipoteca y por cuánto.

Aspectos a tener en cuenta antes de tasar un piso

✅ Documentación imprescindible

Para poder tasar la vivienda, necesitas tener:

Nota simple actualizada del Registro de la Propiedad

→ Asegura quién es el propietario y si hay cargas o hipotecas previas.Referencia catastral

→ Ayuda a identificar exactamente la vivienda (lo puedes consultar en Sede del Catastro).Escritura o título de propiedad (si eres tú el vendedor o ya hiciste contrato de arras).

Cédula de habitabilidad o licencia de primera ocupación (según comunidad autónoma).

Certificado energético (obligatorio por ley para cualquier operación de compraventa).

Planos y datos constructivos (si están disponibles, ayudan a afinar la tasación).

🏗️ Características del inmueble

El tasador tendrá en cuenta elementos como:

Superficie útil y construida real (ojo: puede no coincidir con lo que dice el anuncio).

Estado general del inmueble: reformas, conservación, instalaciones.

Año de construcción y materiales.

Altura (planta baja, ático, etc.) y orientación.

Presencia de ascensor, garaje, trastero, zonas comunes, etc.

Cargas o limitaciones urbanísticas (por ejemplo, si no es legalizable o hay infracciones).

📍 Ubicación y entorno

Zona y barrio, comparado con otras viviendas similares en venta reciente.

Servicios cercanos: transporte, comercios, colegios, centros de salud.

Situación del mercado inmobiliario local: si hay mucha demanda o no.

Recuerda que todos estos aspectos los hemos visto en el punto 2 cuando teníamos que elegir nuestra vivienda ideal.

Errores a evitar en una tasación hipotecaria

Confiar en el precio de venta o del anuncio como valor de tasación.

→ La tasación puede ser inferior, y si lo es, el banco solo te prestará un porcentaje del valor más bajo (precio o tasación, el que sea menor).Pedir la tasación antes de tener un contrato de arras firmado o condiciones claras.

→ Si luego cambias de piso, la tasación no es reutilizable, y tendrás que pagarla otra vez.No revisar la legalidad del inmueble.

→ Si la vivienda no tiene cédula de habitabilidad, o tiene partes no registradas (por ejemplo, una terraza cerrada ilegalmente), puede no ser tasable o tener un valor más bajo.

Recomendaciones prácticas en la tasación de una vivienda para hipoteca

Compara bancos antes de pagar por una tasación, para asegurarte de que la aceptarán.

Pregunta si puedes aportar tu propia tasación si ya tienes una.

Comprueba que la tasadora esté registrada en el Banco de España.

Si tienes dudas sobre el precio, haz una simulación de tasación online en portales como Idealista o Tinsa antes de encargar la oficial.

Si has reformado recientemente, ten los justificantes y facturas a mano: pueden aumentar el valor tasado.

Simular una tasación hipotecaria para tu vivienda

Para hacer la simulación de la tasación vamos a recuperar el paso a paso del apartado 2, de cómo simular la tasación en Idealista.

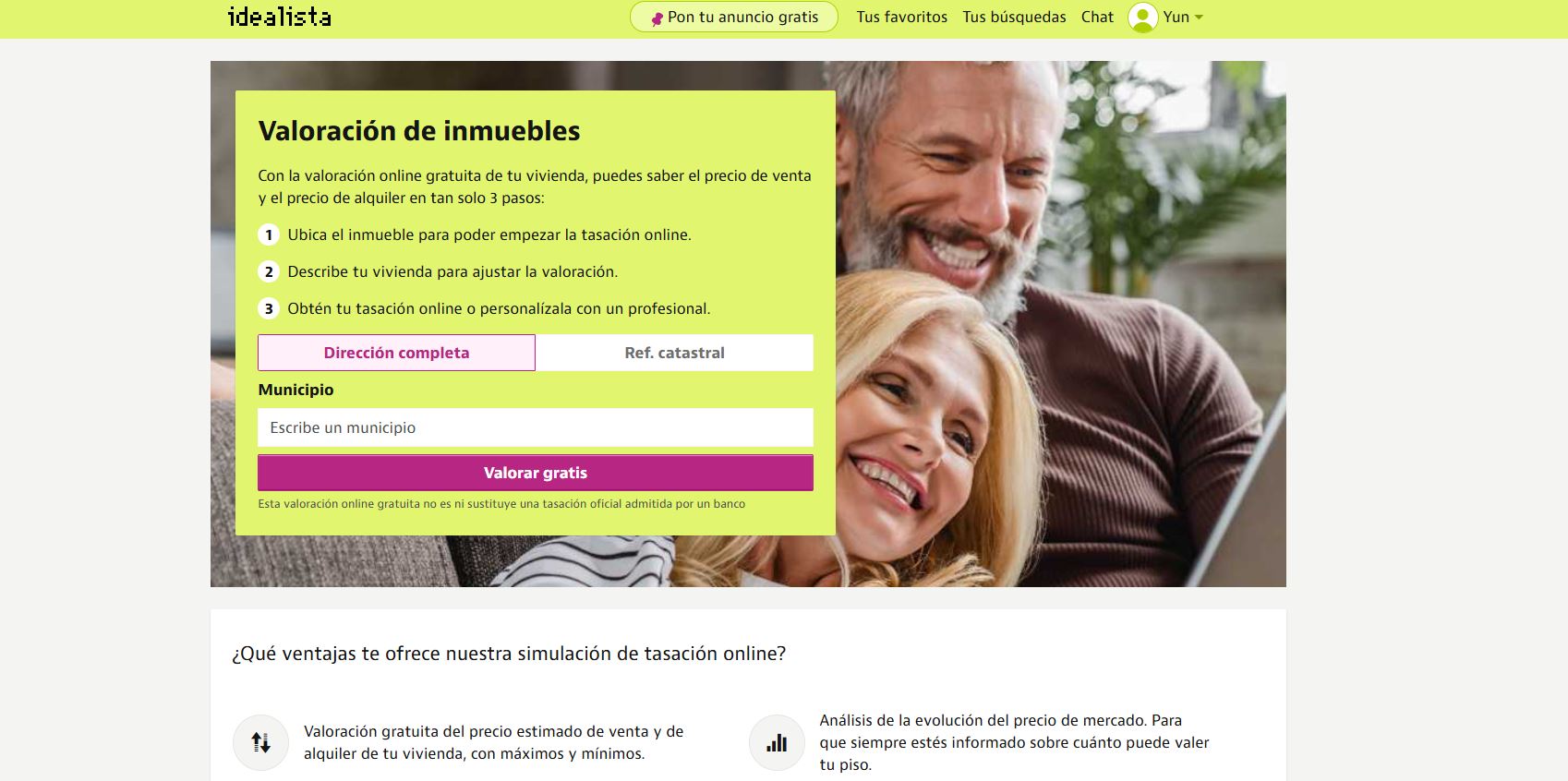

Lo primero es entrar en la web de simulación de tasación de Idealista.

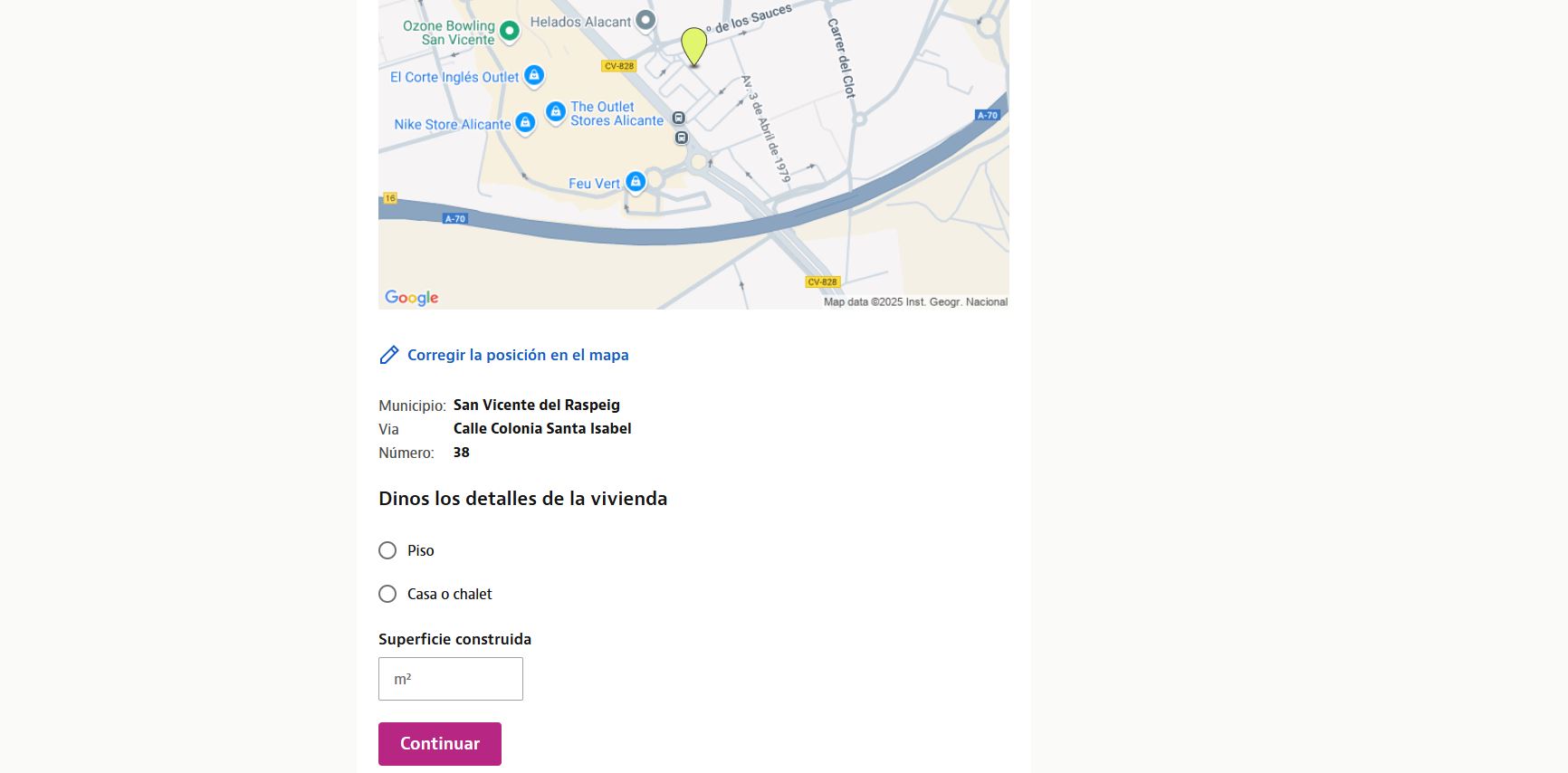

Después tienes que completar la información de municipio, dirección y número.

Una vez que le des a valorar gratis te pedirá que indiques el tipo de vivienda y los metros construidos, lo mejor es que pongas los que sales en el catastro y no los que te diga el vendedor.

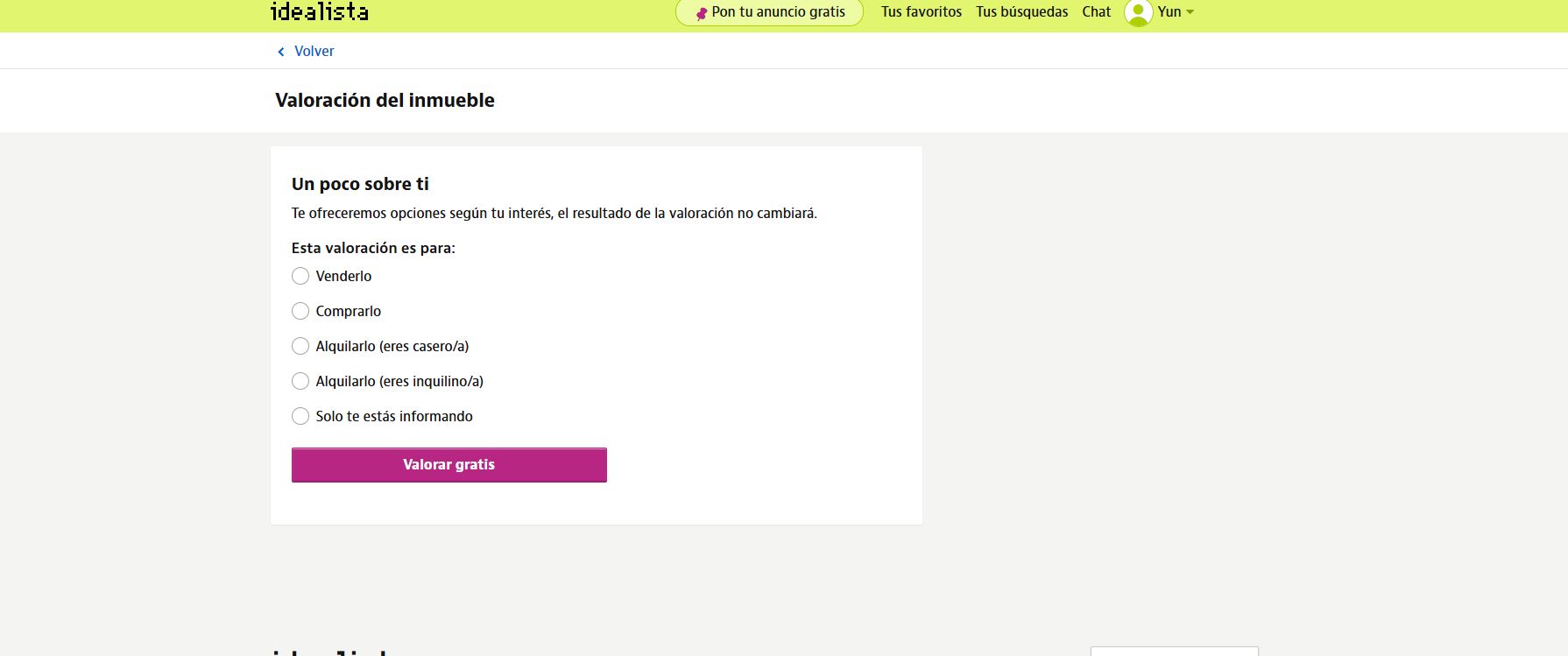

Una vez seleccionado te pedirá la finalidad de la tasación, indica que solo te estás informando ya que no influye.

Una vez terminado, solo queda poner el email y podrás ver los datos de tasación del inmueble aproximados. Quédate siempre con el menor para así asegurarse de no llevarse sorpresas con la financiación del banco.

Aunque hayas simulado la tasación con Idealista, recomendamos utilizar otras simulaciones que puedan atinar un poco más el precio, así puedes hacer un intervalo de precios o una media según las demás simulaciones.

Aunque hayas simulado la tasación con Idealista, recomendamos utilizar otras simulaciones que puedan atinar un poco más el precio, así puedes hacer un intervalo de precios o una media según las demás simulaciones.

Otra web que te simula el precio de tasación es RealAdvisor. Esta web te permite añadir más elementos descriptivos del inmueble para afinar aún más la tasación. Recuerda siempre quedarte con la más baja para ponerte en el peor de los casos de tasación y así estar preparado por si tienes que hacer más aportaciones.

Importante recordar que esto no son tasaciones oficiales, son simulaciones para que te hagas una idea de que tasación te puede salir y ver si cumple con la tasación mínima que te exige el banco.

5.2. ¿Cómo hacer la tasación hipotecaria de mi vivienda con el banco?

Si la tasación la quieres hacer con el banco, tienes que esperar hasta que te hagan el estudio económico y no puedes trabajar con la tasación paralelamente. Esto puede hacer que el tiempo hasta la compra se dilate unas semanas más, ya que no puedes ir adelantando la tasación por tu cuenta. No obstante, es lo más cómodo porque el banco se encarga de todo el proceso y al ser una tasadora que trabaja normalmente con ellos, no habrá problemas con la aceptación de la tasación, pero tendrás menos control sobre el precio de la tasación, ya que no estarás en el momento de la visita del técnico.

Ventajas de hacer la tasación hipotecaria con el banco

1. Rapidez y comodidad

El banco se encarga de todo el proceso: selecciona la tasadora, gestiona la cita y recibe el informe.

Tú no tienes que buscar ni coordinar nada.

2. Aseguras que el banco la aceptará

No hay riesgo de que rechacen la tasación por no estar hecha por una empresa homologada o no ser “de confianza”.

La mayoría de bancos trabajan con tasadoras que ya conocen y con las que tienen criterios unificados.

3. A veces está incluida en los gastos del banco

En algunas ofertas, especialmente si estás bonificado con otros productos, el banco puede asumir parte o la totalidad del coste de la tasación.

4. Facilita el flujo del proceso hipotecario

Al estar todo centralizado, es más fácil que el banco integre la tasación en su análisis de riesgos sin demoras.

Desventajas de hacer la tasación hipotecaria con el banco

1. No puedes comparar ni elegir tasadora

Tú no decides quién hace la tasación ni puedes valorar otras opiniones o presupuestos.

Esto puede generar falta de transparencia.

2. Existe riesgo de tasaciones más conservadoras

Algunos bancos tienden a usar tasadoras que valoran a la baja para reducir su riesgo.

Si la tasación sale baja, te prestarán menos y tendrás que aportar más entrada de tu bolsillo.

3. La tasación puede no servir en otro banco

Aunque debería ser válida si es de una tasadora homologada por el Banco de España, algunos bancos no aceptan tasaciones encargadas por otro banco.

Si al final cambias de entidad, puede que tengas que pagar otra tasación.

4. Menos poder de negociación

Si ya tienes tu propia tasación antes de ir al banco (y es alta), puedes tener más fuerza para negociar mejores condiciones.

Si la tasación la gestiona el banco, tú no ves el informe hasta que lo aprueban, y eso te deja menos margen para negociar si algo no te cuadra.

5.3. ¿Cómo tasar la vivienda por mi cuenta?

Si quieres tener más control sobre la tasación siempre te puedes adelantar al banco y tasar por tu cuenta. Lo bueno de tomar esta opción es que puedes tasar después de firmar las arras, siempre y cuando, tengas la certeza de que el banco va a aprobar la operación. Estas sensaciones se ven conforme va avanzando la operación con el banco y por el feedback que te vaya dando el comercial. También si vas muy justo con el endeudamiento, espera a que el banco te apruebe el estudio económico por lo menos.

La inmobiliaria tu gran aliada para la tasación hipotecaria

Lo mejor para ir sobre seguro es que la inmobiliaria te pase algún contacto para tasar la vivienda. Esto es porque las inmobiliarias suelen trabajar con varias tasadoras, normalmente, y suelen tener mucha confianza con ellas. Esto es lo mejor, porque el primer interesado en que salga la operación hacia delante es la inmobiliaria.

Este no tiene mucho más, como siempre vas a estar en contacto con la inmobiliaria, pregúntale en cualquier momento, si conoce alguna tasadora de confianza para tasar el piso. La inmobiliaria organizará la visita de la tasadora y solo le tendrás que abonar el coste de la tasación, y en algunos casos, comisiones de intermediación a la inmobiliaria.

Lo único que tienes que tener en cuenta es que la tasadora con la que trabaja la inmobiliaria, trabaja también con el banco o bancos que estás solicitando la hipoteca. Aunque los bancos están obligados a aceptar cualquier tasación homologada por el Banco de España, si no suele ser con las que normalmente trabaja pueden retrasar la operación. Así que lo ideal siempre es preguntar al banco con qué tasadoras trabajan y trasladar a la inmobiliaria que el informe de tasación tiene que estar bajo alguna de las tasadoras que te ha dicho el banco.

Quiero tasar la vivienda por mi cuenta o no hay inmobiliaria en la intermediación

Puede darse el caso de que vayas a comprar directamente a un particular, que la inmobiliaria no tenga tasadora o que no trabaje con las tasadoras que te ha dado el banco o que directamente quieras hacerla tu. En estos casos, lo mejor es que si no tienes un contacto de confianza para gestionar la tasación, es preguntar a algún conocido si tiene algún contacto de confianza para realizar la tasación.

En caso contrario, tendrás que llamar a alguna de las tasadoras homologadas por el Banco de España y encargar personalmente la tasación. Solo asegúrate que el banco con el que quieres contratar la hipoteca trabaje de normal con dicha tasadora para recortar tiempos. Si vas a optar por esta opción y vas a gestionar tu directamente la tasación, ten en cuenta los siguientes puntos:

- Ves tu personalmente para que hagan la tasación

- Si es posible, invita a la inmobiliaria para que te ayude

- Empatiza con el tasador y habla de los planes de futuro que tienes para vivir en la vivienda (si es para inversión, invéntate dichos planes)

- Haz hincapié en la ubicación, si es buena, y recuerda los servicios que tengas por la zona

- Señala todos los puntos positivos que tenga el inmueble, incluyendo las zonas comunes

- Y, seguramente, te pregunte que valor necesitas para que la operación salga adelante. Di un valor al alza, pero sin pasarte.

Una vez atada la tasación, puedes ir avanzando con el banco que te acepte todos los requisitos y que te vaya adelantando la FEIN.