El documento más fácil, en teoría, son los documentos personales de todos los titulares que van a adquirir el inmueble.

Se necesita enviar una fotocopia en PDF de ambas caras con el resto de la documentación para poder iniciar el estudio económico.

Necesitas aportar las 3 últimas nóminas que has cobrado de la empresa donde trabajas. Recuerda que ni tienes que estar en periodo de prueba y que normalmente te piden una antigüedad de 6 meses.

También es necesario el contrato de tu trabajo actual para poder demostrar los ingresos anuales y que tienes un trabajo estable. Aquí lo mismo, no estar en periodo de prueba ni tener menos de 6 meses en el trabajo actual.

Es muy fácil obtenerlo accediendo a la vida laboral SMS. Una vez en la web hacemos clic en consultar vida laboral.

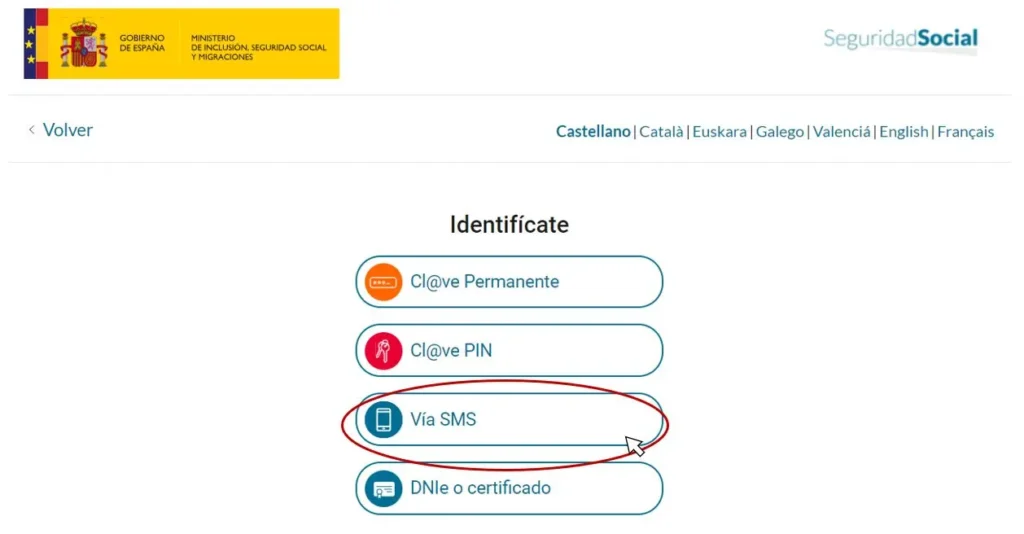

Después, hay que clicar en la opción de identificarse vía SMS.

A continuación, debes rellenar los datos que pide, DNI o NIE, fecha de nacimiento y número de teléfono ligado a la seguridad social. Después solo hay que hacer clic en entrar.

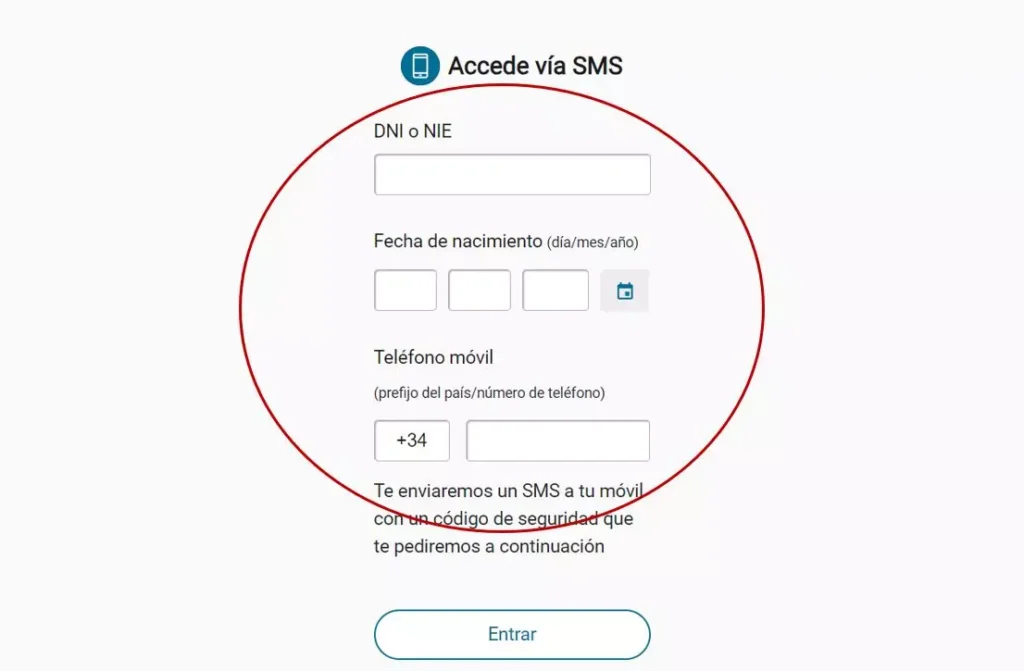

Cuando hayas hecho clic en entrar, se te redirige a una página donde te pide un código de 6 dígitos que te habrá llegado vía SMS al teléfono móvil que hayas indicado. Introduce el código y dale a entrar.

Una vez introducido el código llegarás a una página donde se detalla los diferentes puestos de trabajo que has ocupado. Haz scroll hasta el botón que indica descargar vida laboral y haz clic.

Una vez descargado el informe de la vida laboral se puede enviar al banco.

El banco te va a solicitar la última declaración de la renta que hayas hecho. Si la solicitud la has hecho antes de mayo podrás entregar la del año pasado, si la solicitud la haces después de mayo tendrás que dar la del año actual.

También si no es en tu banco que utilizas día a día donde haces la solicitud de hipoteca, tendrás que entregar los movimientos bancarios de los últimos 6 meses.

En el caso que los fondos que tienes que aportar (entrada, impuestos y gastos) los tengas en otra cuenta bancaria, tendrás que aportar un certificado que te acredite que tienes esos fondos a aportar.

En el caso de tener algún otro préstamo o hipoteca, tienes que aportar los tres últimos recibos donde se vea la cuota mensual que se paga y el capital pendiente. Esto te va a afectar directamente al ratio de endeudamiento, así que dependiendo las deudas que tengas debes seleccionar bien el banco. ING y Caixabank te dejan endeudarte hasta el 40% de tus ingresos netos mensuales.

El documento más fácil, en teoría, son los documentos personales de todos los avales.

Se necesita enviar una fotocopia en PDF de ambas caras con el resto de la documentación para poder iniciar el estudio económico.

Es muy fácil obtenerlo accediendo a la vida laboral SMS. Una vez en la web hacemos clic en consultar vida laboral.

Después, hay que clicar en la opción de identificarse vía SMS.

A continuación, debes rellenar los datos que pide, DNI o NIE, fecha de nacimiento y número de teléfono ligado a la seguridad social. Después solo hay que hacer clic en entrar.

Cuando hayas hecho clic en entrar, se te redirige a una página donde te pide un código de 6 dígitos que te habrá llegado vía SMS al teléfono móvil que hayas indicado. Introduce el código y dale a entrar.

Una vez introducido el código llegarás a una página donde se detalla los diferentes puestos de trabajo que has ocupado. Haz scroll hasta el botón que indica descargar vida laboral y haz clic.

Una vez descargado el informe de la vida laboral se puede enviar al banco.

El banco te va a solicitar la última declaración de la renta de los avalistas. Si la han hecho la solicitud antes de mayo podrás entregar la del año pasado, si la solicitud la hacen después de mayo tendrás que dar la del año actual.

Necesitas los movimientos de los últimos 6 meses del aval.

También te van a pedir los 3 últimos recibos de los préstamos e hipotecas que tengan.

El IBI si ya has pagado algún recibo, con el último es suficiente.

El número catastral del domicilio es un código único asignado por el Catastro Inmobiliario, un registro público en España que identifica de manera precisa cada parcela, finca o inmueble. Este código alfanumérico se utiliza para identificar y geolocalizar de manera única y unívoca propiedades inmobiliarias, proporcionando información detallada sobre su ubicación, dimensiones, uso y valor catastral. El número catastral es esencial para la gestión tributaria y la información territorial, y es utilizado por diferentes entidades y administraciones para diversos fines, como el cálculo de impuestos y la planificación urbanística.

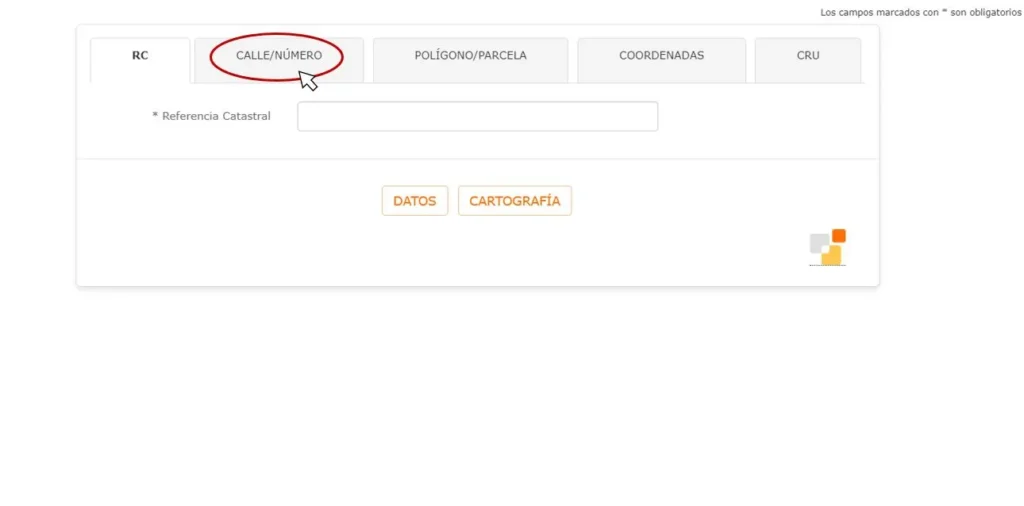

Los informes catastrales que se necesitan son de todas las propiedades que posean los titulares. Para obtener los informes debes seguir los siguientes pasos:

Entrar en la web de la sede de catastro de España haciendo clic aquí y te llevará a la página.

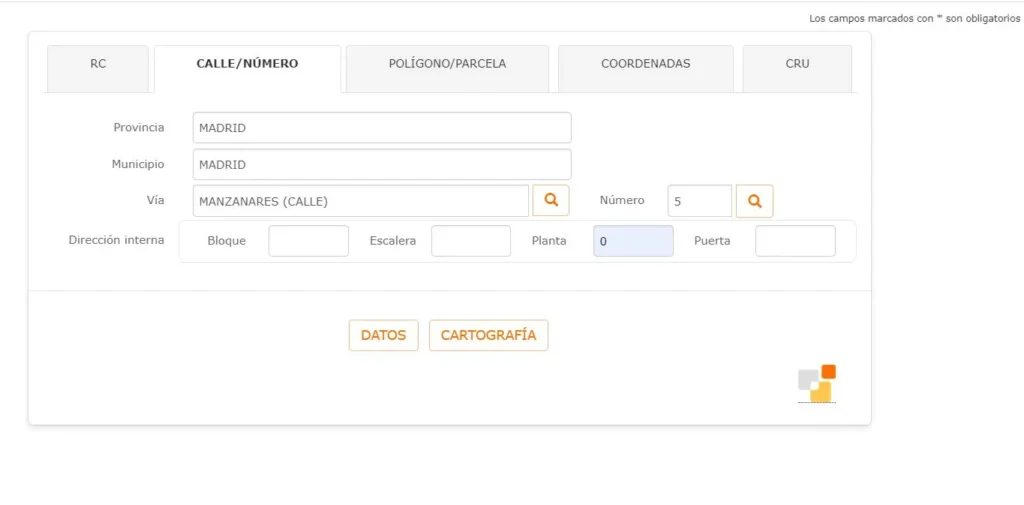

Después vamos a buscar el número catastral por la calle y el número en el que vives.

Una vez seleccionado el modo de búsqueda hay que rellenar los datos para buscar la referencia (estos datos variarán dependiendo el tipo de vivienda que habites).

Una vez que hayas rellenado todos los datos que solicita la web, haz clic en el botón de “DATOS” y se generará la referencia catastral de tu domicilio.

Una vez aquí debes descargar el informe para enviárselo al banco.

Después, si tienes más propiedades, deberás generar un informe por cada propiedad.

La parte de la escritura la deberías tener cuando compraste la propiedad, así que con buscarla y escanearla para enviarla al banco sería suficiente.

Y, para obtener la nota simple del registro solo hay que acceder a la siguiente web.