¿Qué son los productos combinados o bonificadores en una hipoteca?

Cuando solicitas una hipoteca, muchos bancos te ofrecen un tipo de interés inicial más bajo si contratas con ellos otros productos adicionales. A estos productos se les llama productos combinados, productos vinculados o bonificadores, porque “bonifican” el interés de tu hipoteca, es decir, lo reducen.

Ejemplo típico:

El banco te ofrece una hipoteca al 3% de interés. Pero si contratas un seguro de vida con ellos y domicilias tu nómina, te bajan el interés al 2,4%.

En este caso, el seguro de vida y la domiciliación son productos combinados bonificadores.

¿Qué tipo de productos combinados suelen ofrecer?

Estos son los más habituales:

Domiciliación de nómina o pensión

→ Te piden ingresar regularmente tu sueldo en una cuenta del banco.

→ Bonificación habitual: entre -0,1% y -0,3%.Uso de tarjeta de débito o crédito

→ Que la uses mensualmente (por ejemplo, 1 o más compras al mes).

→ Bonificación: entre -0,1% y -0,2%.Seguro de hogar

→ Es obligatorio si contratas hipoteca, pero puedes elegir con qué aseguradora.

→ Si lo haces con el banco, te suele bonificar el interés.Seguro de vida

→ No obligatorio por ley, pero muchos bancos lo proponen como bonificador.

→ Bonificación: entre -0,2% y -0,4%.Plan de pensiones o fondos de inversión

→ Aportación mínima anual o mensual a un producto financiero del banco.

→ Bonificación: -0,1% o más, según la entidad.Alarmas, energía, servicios digitales…

→ Algunos bancos (como CaixaBank o Santander) ofrecen descuentos si contratas productos externos (alarmas, luz, etc.) a través de ellos.

→ Bonificaciones variables.

¿Por qué hay que tener cuidado con estos productos?

Aunque suena bien que te bajen el interés, no siempre sale rentable. Aquí algunas razones:

Puedes acabar pagando más a largo plazo.

Ejemplo: un seguro de vida del banco puede costarte el doble o el triple que en otra compañía.Te ata al banco durante años.

Algunos productos tienen permanencia o te penalizan si los cancelas.Si dejas de cumplir los requisitos, te sube el interés automáticamente.

No siempre son obligatorios, aunque algunos bancos insinúen que sí.

Por ley, solo el seguro contra incendios (dentro del de hogar) es obligatorio si hay hipoteca.

¿Qué dice la ley sobre esto?

Según la Ley 5/2019 de crédito inmobiliario, los bancos:

No pueden obligarte a contratar productos con ellos, salvo que:

Mejoren las condiciones del préstamo (bonificación).

Estén directamente relacionados con la garantía del préstamo (como el seguro de hogar contra incendios).

Deben indicarte claramente cuáles son los productos bonificadores y cuánto reducen el interés cada uno por separado.

Esta información debe aparecer en la FEIN (Ficha Europea de Información Normalizada), que te entregan antes de firmar la hipoteca.

Recomendaciones prácticas

Haz números: calcula cuánto ahorras realmente con la bonificación y cuánto te cuesta el producto añadido a lo largo de los años.

Compara seguros en otras aseguradoras antes de contratarlos con el banco. Puede que ahorres más con un interés un poco más alto pero sin sobrecostes ocultos.

Pregunta por el tipo de interés sin bonificaciones y decide con toda la información delante.

Lee bien la letra pequeña: ¿hay permanencia? ¿Qué pasa si dejas de usar la tarjeta o cancelas el seguro?

Ejemplo real simplificado:

Hipoteca sin productos: 3,2%

Hipoteca bonificada:

Nómina: -0,3%

Seguro de hogar: -0,2%

Seguro de vida: -0,3%

→ Interés final: 2,4%

¿Pero qué pasa si el seguro de vida te cuesta 600 €/año más que en otra aseguradora? Puede que el ahorro en intereses no compense ese gasto adicional.

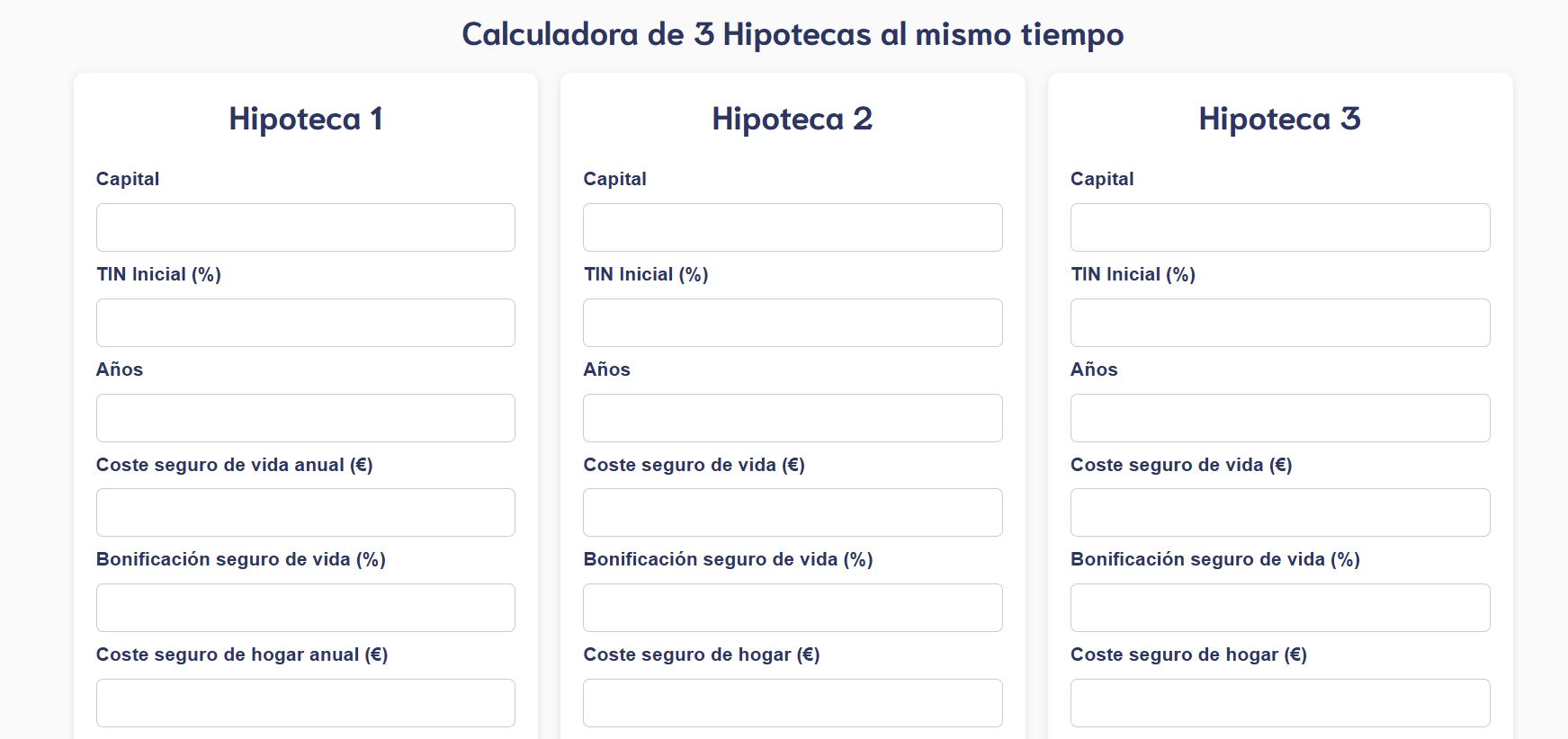

Para saber de forma sencilla y rápida si los bonificadores compensan la web de Economía Responsable tiene una calculadora muy sencilla que metiendo los parámetros te dicen si compensa las bonificaciones. También piensa que la hipotecas se amortizan por el sistema francés, lo que quiere decir que se pagan más intereses al principio que al final de la vida de la hipoteca, por lo que puede llegar un año que te compense anular los productos combinados ya que, al disminuir el interés a pagar cada vez más, llega un punto que no compensa.

Lo primero es ir al link que hemos dejado arriba y rellenar los campos y datos de la oferta que te han pasado. Recuerda que no todas las ofertas de los bancos tienen los mismos costes ni ofrecen los mismos productos combinados, por lo que rellena los que te apliquen a la oferta que quieres ver. También puedes comparar hasta 3 ofertas entre sí.

Una vez rellenado los campos solo tienes que darle al botón de “comparar hipotecas” y ver cuales los productos que bonifican te aportan un ahorro. Si el número es negativo de la diferencia mensual y total, es que los productos hacen que ahorre dinero, si es positivo significa que el producto a pagar es más caro que lo que ahorrarías con esa bonificación en el TIN.

Recuerda que el banco no te puede obligar a contratar los productos y que solo los cogerás si te reportan un ahorro. No obstante, el escenario ideal sería tener el menor número de bonificaciones posibles que te vinculan al banco con el TIN menor posible que te parezca correcto.

🧾 ¿Qué es la CIRBE?

La CIRBE (Central de Información de Riesgos del Banco de España) es una base de datos pública gestionada por el Banco de España que recoge información sobre las deudas y riesgos financieros que las personas y empresas tienen con los bancos y entidades financieras.

⚠️ No es un registro de morosos.

La CIRBE no dice si estás pagando o no tus deudas; solo informa de qué préstamos, créditos, hipotecas u otros productos financieros tienes abiertos, aunque los estés pagando puntualmente.

📌 ¿Qué tipo de información recoge la CIRBE?

En la CIRBE se incluyen todos los riesgos financieros que tengas con bancos por importe igual o superior a 1.000 euros, como:

Hipotecas

Préstamos personales

Créditos al consumo

Líneas de crédito (incluso si no las has usado)

Avales o garantías concedidas

Tarjetas de crédito (en algunos casos)

Operaciones de leasing o renting

🔍 También aparecen los titulares de los productos y los co-titulares, si los hubiera (por ejemplo, si tienes una hipoteca con tu pareja).

🏦 ¿Quién puede consultar tu CIRBE?

Tú mismo: puedes pedir un informe gratuito en cualquier momento a través de la sede electrónica del Banco de España.

Los bancos o entidades financieras, pero solo si tú les das permiso (normalmente lo haces cuando firmas la solicitud de hipoteca).

Los bancos usan esta información para evaluar tu nivel de endeudamiento y decidir si te conceden o no un préstamo.

❓¿Por qué es importante la CIRBE al pedir una hipoteca?

Porque los bancos la consultan para ver:

Cuántas deudas tienes actualmente.

Cuánto estás pagando cada mes.

Si estás muy endeudado en relación con tus ingresos.

👉 Si tienes varios préstamos activos o muchas líneas de crédito, puede afectar negativamente a tu solicitud de hipoteca, incluso si estás al día en todos los pagos.

💡 Ejemplo:

Si tienes una hipoteca, un préstamo de coche y dos tarjetas de crédito con límite alto, el banco puede considerar que tienes un riesgo elevado y negarte la hipoteca o darte peores condiciones.

🧠 ¿Qué debes saber antes de solicitar tu CIRBE?

No aparecen los impagos, solo las deudas vivas.

No recoge deudas pequeñas (menos de 1.000 € con una entidad).

Puede haber errores o datos desactualizados si, por ejemplo, has cancelado un préstamo recientemente y el banco no lo ha informado aún.

Para solicitar el informe de la CIRBE solo tienes que seguir los siguientes pasos.

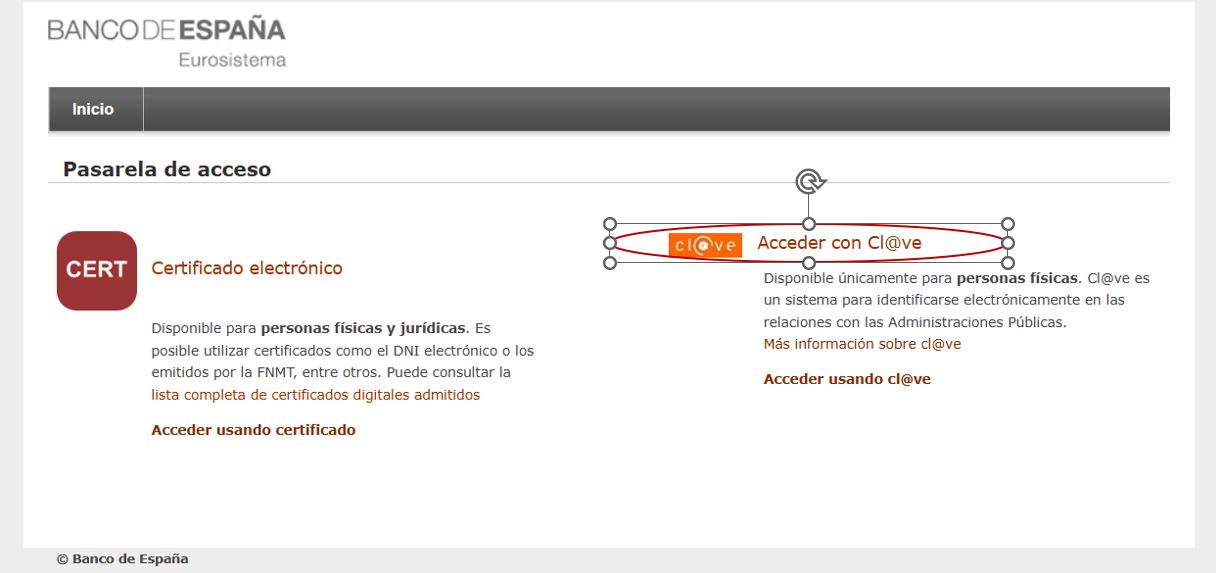

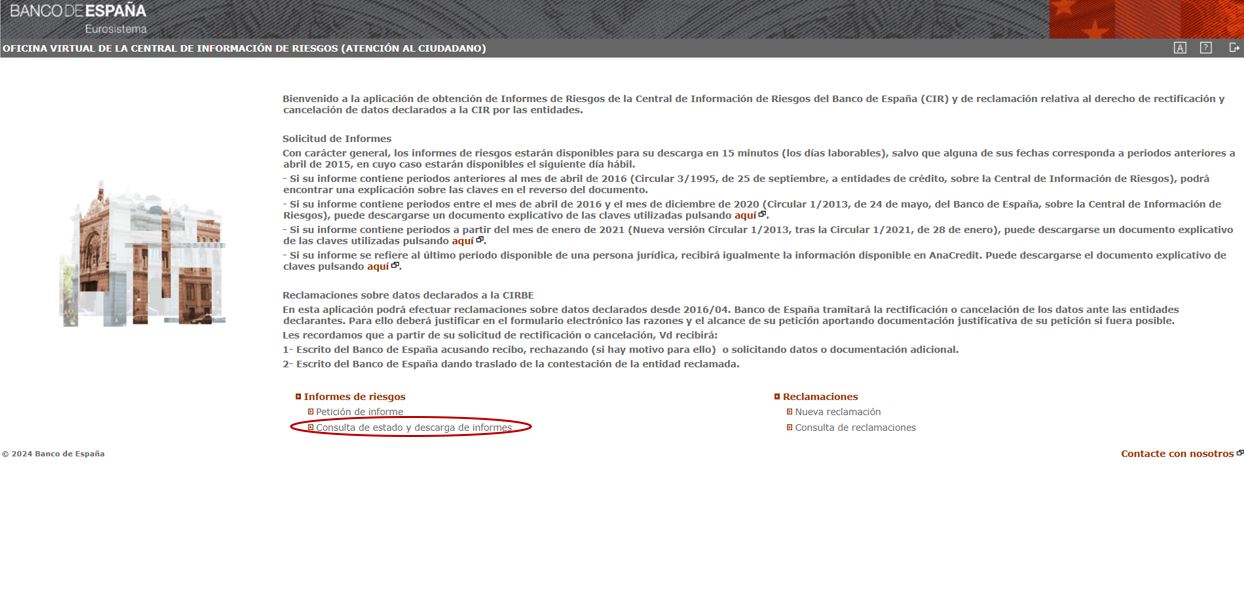

Lo primero es ir a la web y seleccionar la opción de “Solicitar mi informe de riesgos con certificado digital”.

Después tienes que seleccionar el método de acceso. Si tienes tu certificado digital en tu equipo, puedes acceder mediante este. Para simplificarlo, nosotros lo vamos a hacer con la app de Clave. Seleccionas la opción y de la app aceptas el código de acceso.

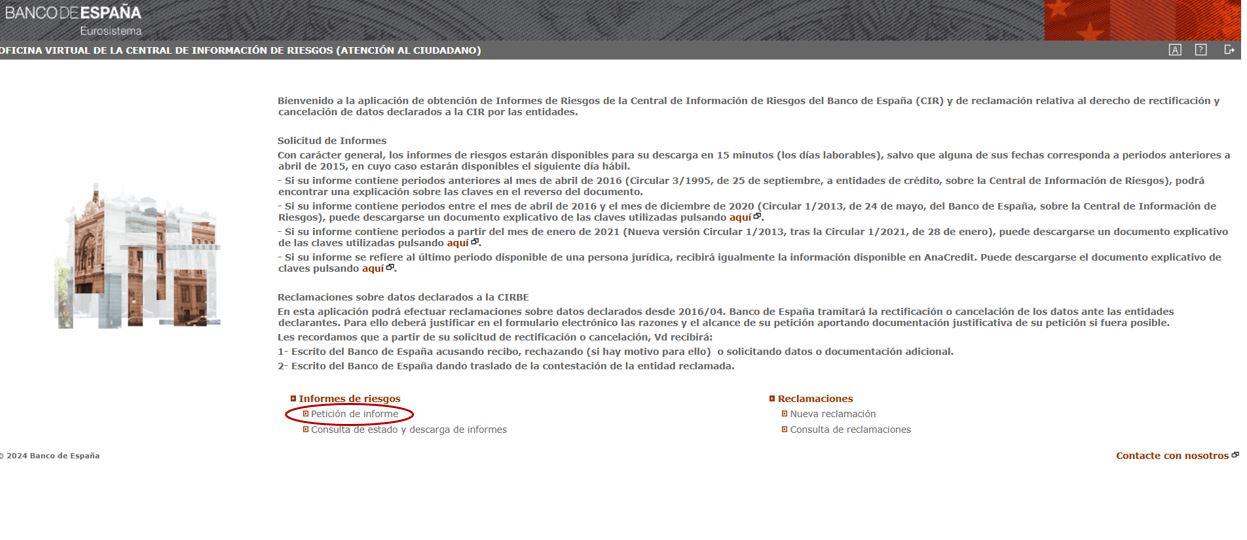

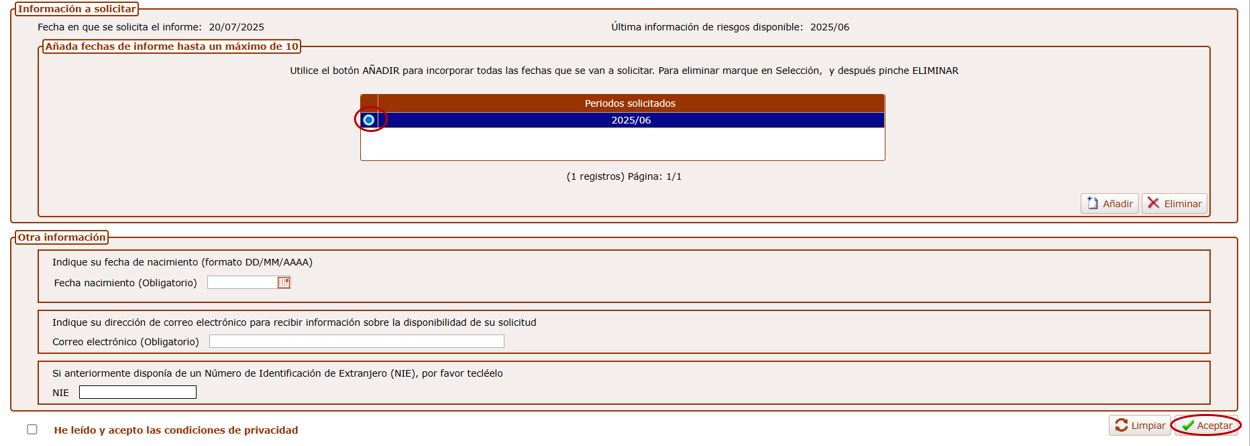

Una vez dentro hay que hacer la petición del informe.

Una vez dentro, tendrá que seleccionar el último periodo que quieres consultar el informe y rellenar los datos que te pide. Una vez completado todo, tienes que darle a aceptar y ya habrás hecho la petición. Te llegará un email al correo electrónico que hayas puesto sobre la petición.

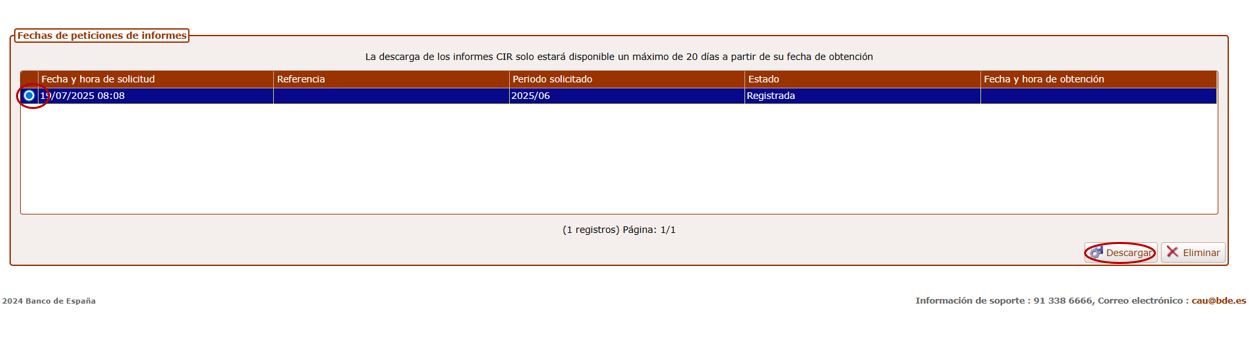

Normalmente, te avisan que la generación del informe puede tardar hasta 20 días, pero normalmente en 24h lo sueles tener si lo solicitas entre semana. Cuando el informe esté listo para descargar, solo tienes que ir a la opción de consulta de estado y descarga de informes.

Una vez dentro, podrás seleccionar el informe que has solicitado y solo tendrás que descargarlo.

Una vez tengas el informe, puedes ver todas las deudas que tienes registradas en la central de riesgos. Si detectas alguna deuda que te salga que ya has amortizado, tendrás que presentar al banco el certificado de amortización para que no te la tenga en cuenta.

También se pondrá en contacto contigo la gestora del banco para ir cerrando los puntos que queden pendiente de cara a la firma.

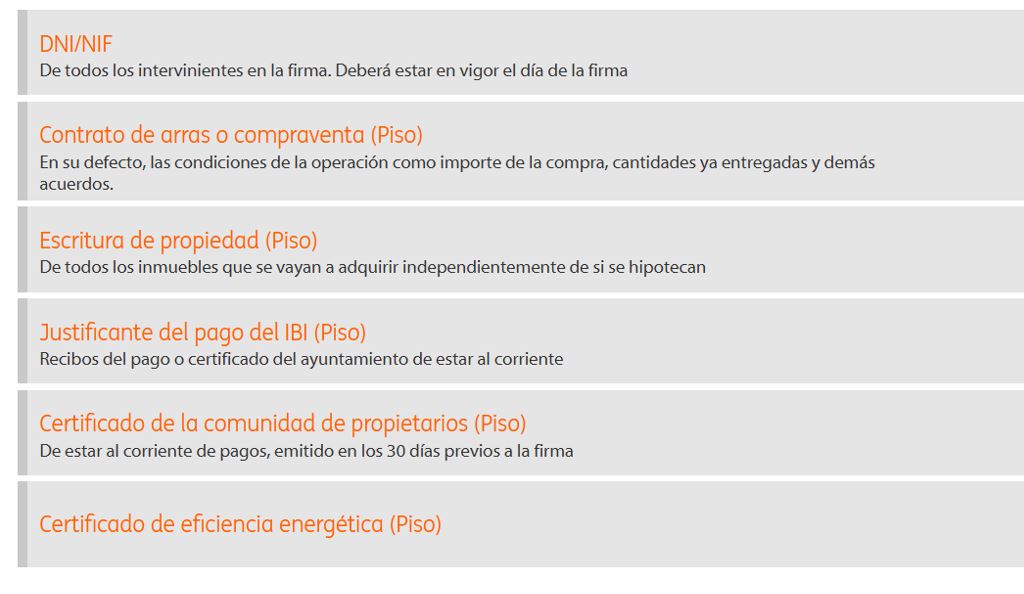

Lo primero es que te pedirá una serie de documentos que necesitarás a la hora de la firma. Estos documentos suelen ser:

Estos documentos son necesarios para la firma de las escrituras, y normalmente la inmobiliaria se encargará de todo. Lo común es que pongas en contacto a la inmobiliaria con la gestora y entre ellos gestionarán toda la documentación necesaria.

Otra petición que te harán que solo se aplicará si es tu vivienda habitual es la reducción del impuesto del ITP cuando compres la vivienda. Esta reducción varía según en la comunidad autónoma en la que se encuentre el inmueble. No obstante, no te preocupes que ellos te informarán de todo.

La última información que te facilitará la gestora es el desglose de la previsión de fondos que suele ser el resto de la entrada + los gastos.

Una vez solucionado estos temas, pasaremos al último punto donde ya tendremos que buscar un notario para poder avanzar la firma.